广发证券银行分析师 倪军、文雪阳、王宇

核心不雅点

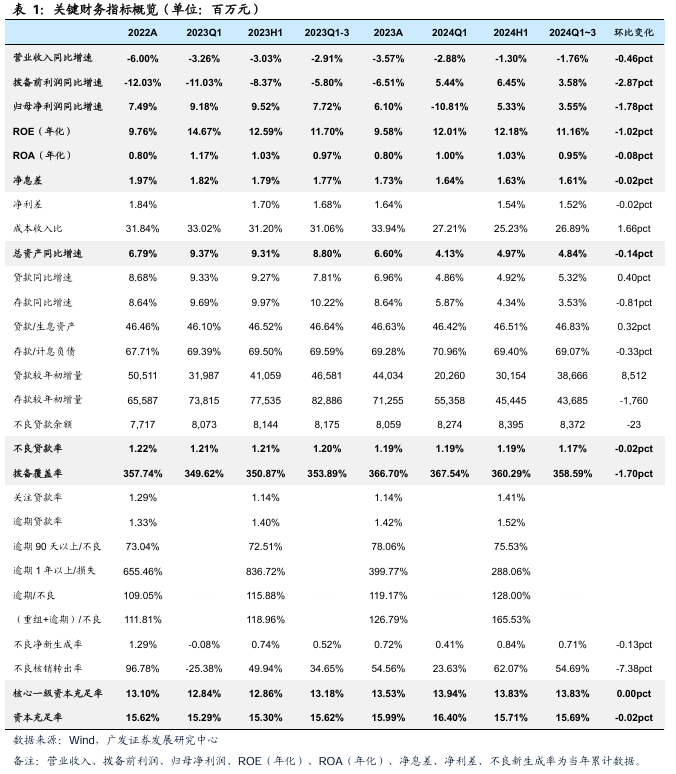

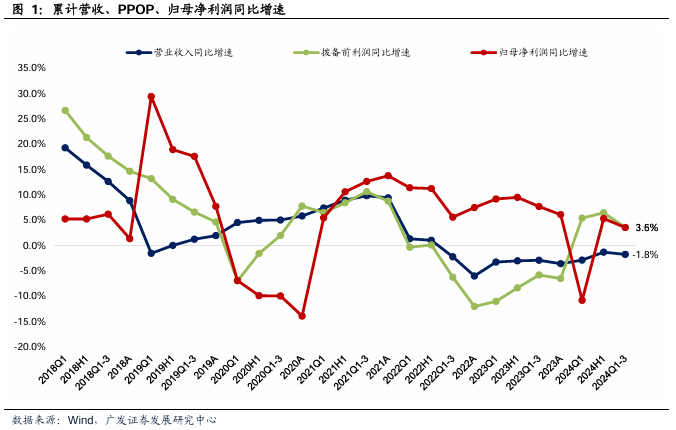

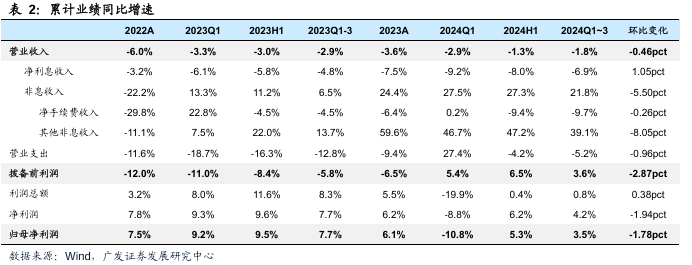

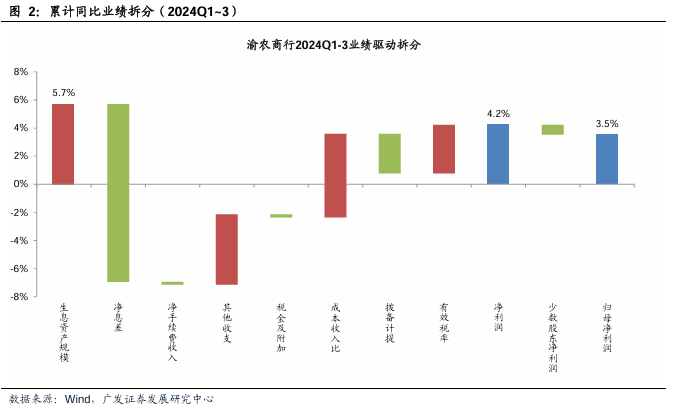

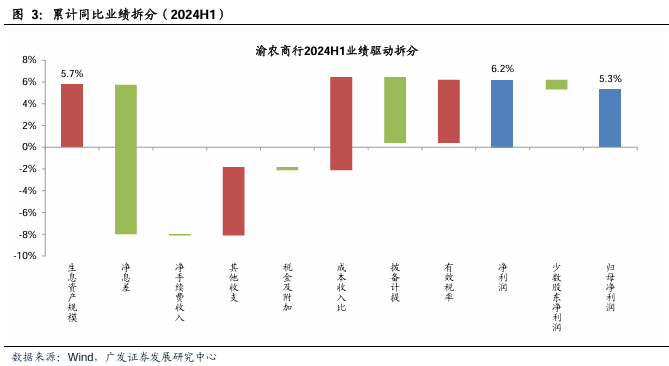

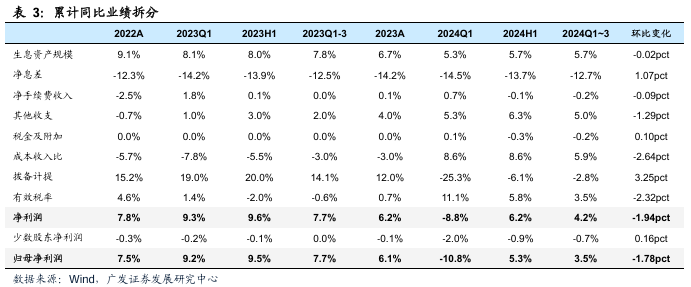

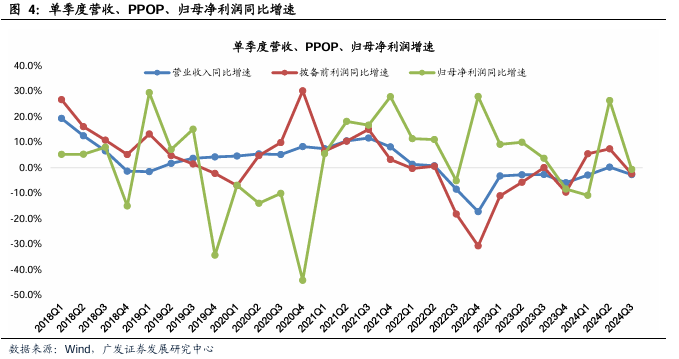

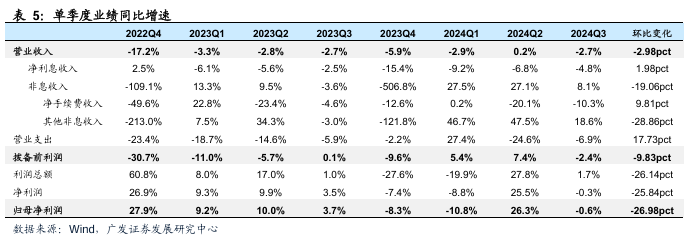

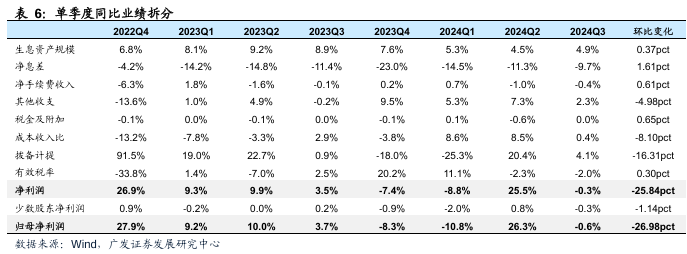

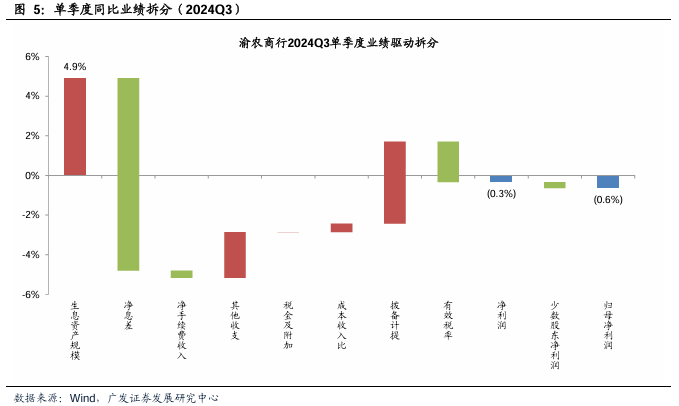

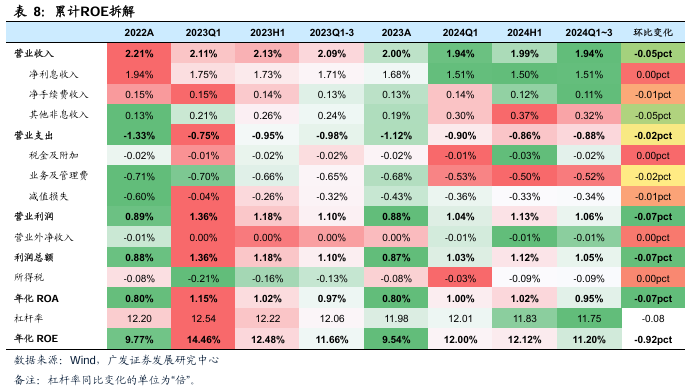

渝农商行发布2024年三季度阐扬,咱们点评如下:24Q1~3营收、PPOP、归母利润同比增速隔离为-1.8%、3.6%、3.5%,增速较24H1隔离变动-0.46pct、-2.87pct、-1.78pct。从事迹启动来看,限度增长、其他非息、成本收入比、有用税率下跌酿成正孝敬,净息差收窄、拨备计提普及为主要牵累。

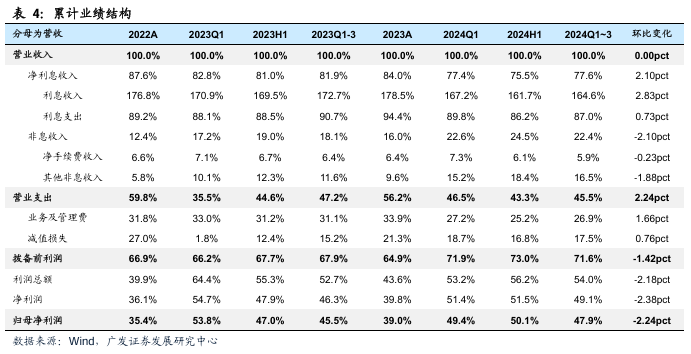

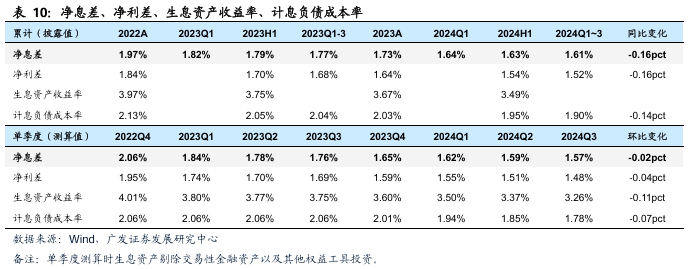

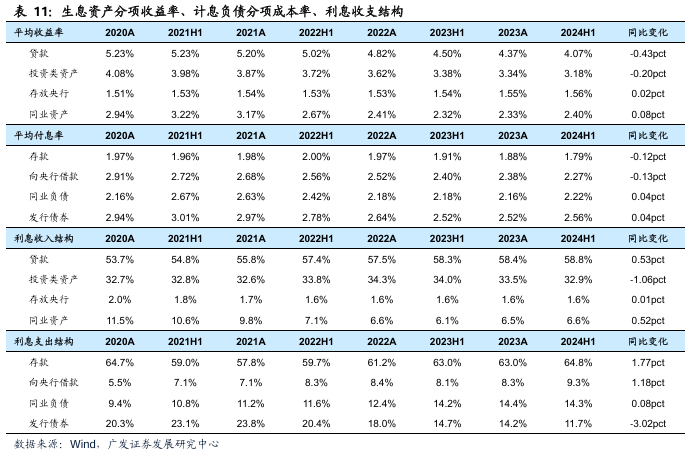

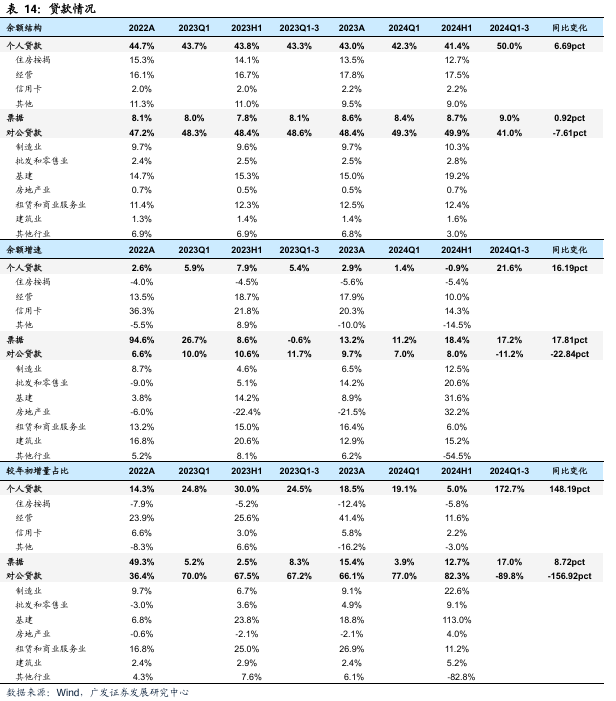

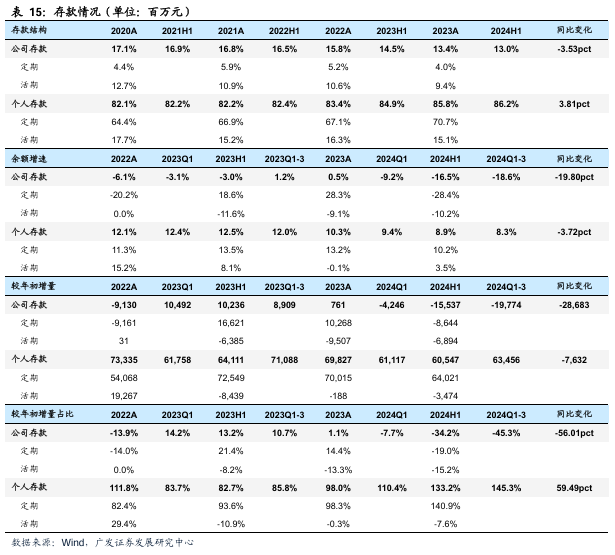

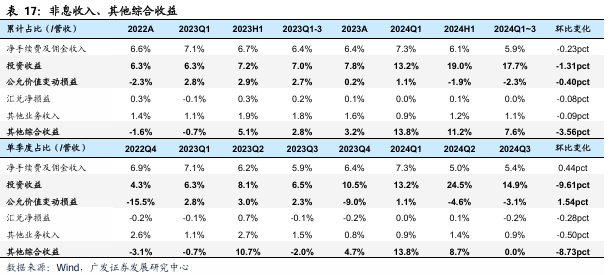

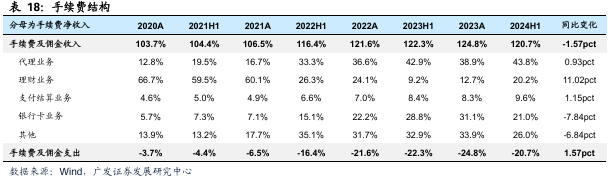

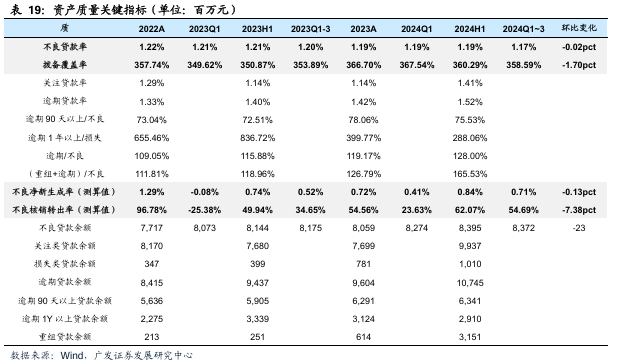

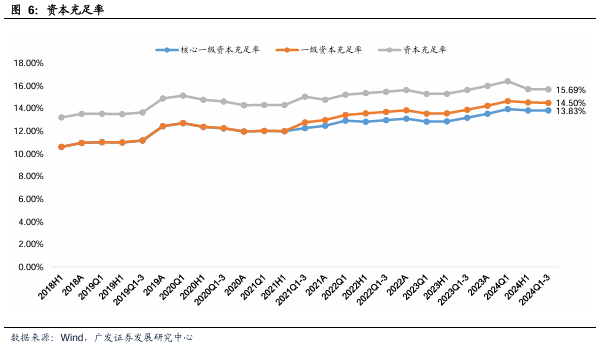

亮点:(1)欠债成本继续改善。24Q1~3净息差为1.61%,较24H1收窄2bp。金钱端,测算24Q3单季度孳生金钱收益率环比下行11bp,有用需求偏弱和降息布景下,金钱端收益率依旧承压;但公司抓续加强进款期限结构主动贬责,重叠挂牌利率下调见效败露,欠债端成本管控有用,测算24Q3单季度计息欠债成本率环比下行7bp,为息差提供有用撑抓。(2)金钱质料郑重。24Q3末不良率1.17%,环比下跌2bp;拨备障翳率358.59%,环比下跌1.7pct,拨备安全垫依旧夯实。测算24年前三季度不良净生成率0.71%,同比高潮19bp,前瞻性风险观点有所波动。(3)其他非息高增。24Q1~3其他非息收入同比增长39.1%,其中投资收益同比增长148.34%;甩手24Q3末,其他空洞收益余额为16.4亿元,约为近四个季度共计其他非息收入限度的45%。

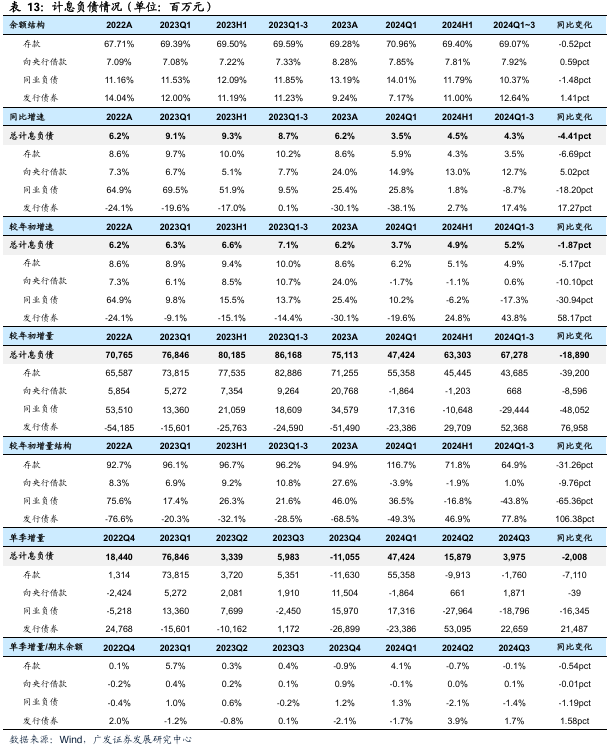

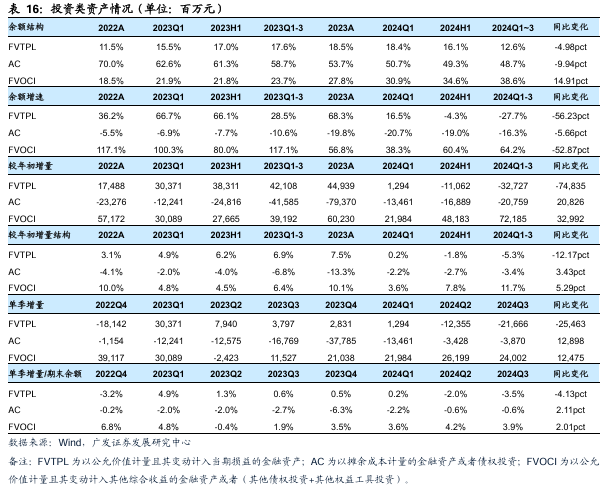

热心:资负膨胀放缓,放下限度情结。24Q3末公司孳生金钱限度同比增长4.9%,环比抓平;计息欠债限度同比增长4.3%,环比回落,资负膨胀保抓放缓态势。分项来看,24Q3末贷款同比增速5.3%,环比有所回升,但依旧偏低,同期或由于金市收场浮盈,24Q3单季度投资类金钱限度为负增长,举座孳生金钱限度增长偏弱。欠债端,24Q3末进款同比增长3.5%,环比回落0.8pct,进款增长压力较大,一方面经济下行期信贷投放产生的进款留存有限;另一方面或亦然公司主动革新进款期限结构,管控欠债成本的遵守。当今宏不雅经济仍待复苏,行业基本面承压,放下限度情结或反而有助于大意成本和把控风险。

盈利预测与投资冷落:瞻望公司24/25年归母净利润增速隔离为4.36%/4.82%,EPS隔离为0.98/1.03元/股,现时股价对应24/25年PE隔离为5.84X/5.57X,对应24/25年PB隔离为0.52X/0.49X,空洞斟酌公司历史PB(LF)估值核心和基本面情况,保管公司合理价值6.00元/股不变,对应24年PB估值约0.55X,按照现时AH溢价比例,H股合理价值4.47港币/股,均赐与“买入”评级。

风险指示:(1)经济增长超预期下滑导致零卖金钱质料恶化;(2)进款成本高潮超预期;(3)利率波动超预期;(4)战略调控超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004